Emlak Katılım kentsel dönüşüm kredisi nasıl alınır?

Emlak Katılım kentsel dönüşüm kredisi nasıl alınabilir? Emlak Katılım kentsel dönüşüm kredisi başvurusu nasıl yapılır? Emlak Katılım kentsel dönüşüm kredisi için ne yapmalı? İşte Çevre ve Şehircilik Bakanı Murat Kurum'un açıkladığı Emlak Katılım Bankası kentsel dönüşüm finansman çözüm detayları...

Emlak Katılım kentsel dönüşüm kredisi kaç TL’ye kadar alınabilir? Emlak Katılım kentsel dönüşüm kredisine nasıl başvuru yapılır? Emlak Katılım kentsel dönüşüm kredisi için neler gerekli? Emlak Katılım kentsel dönüşüm kredisine kimler başvurabilir? Emlak Katılım Bankası kentsel dönüşüm kredisi için istenen bilgi ve belgeler neler? Çevre ve Şehircilik Bakanı Murat Kurum tarafından geçtiğimiz Cuma günü açıklanan Emlak Katılım Bankası finansman çözümlerinin detayları şöyle…

Emlak Katılım kentsel dönüşüm kredisinin amacı ne?

Kentsel dönüşüm ile riskli yapılarda veya riskli alanlarda ikamet eden kat maliklerinin, can ve mal güvenliğini tehdit eden binalarının yıkılıp yeniden yapılarak veya yıkılmadan güçlendirilerek daha sağlam ve modern binalarda oturmaları amaçlanmıştır.

Emlak Katılım Bankası’nın resmi internet sitesinde yer alan bilgilere göre; Emlak Katılım geliştirdiği kentsel dönüşüm finansmanı çözümleri ile, kat maliklerinin Kentsel Dönüşüm Finansman ihtiyaçlarının karşılanması ve tarafların hak ve menfaatlerinin korunması amacı ile binanın yeniden inşaası/güçlendirilmesi uygulamasının güvenle tamamlanması hedeflenmektedir.

Emlak Katılım kentsel dönüşüm finansman çözümleri neler?

Güçlendirme

– Riskli yapılarda uygulanır,

– Mevcut binanın yıkılmadan güçlendirme yöntemleriyle güçlendirilmesidir,

– Güçlendirme maliyeti kat maliklerince finanse edilir,

Yerinde Birebir Dönüşüm (Emsal Artışı Olmayan);

– Riskli yapılarda uygulanır,

– İlave emsal artışı olmadan mevcut binanın yıkılıp yeniden inşaasıdır,

– Proje yapım maliyeti kat maliklerice finanse edilir.

Yerinde Dönüşüm (Emsal Artışı Olan);

– Riskli yapılarda uygulanır,

– İlave emsal artışı olan binalarda mevcut binanın yıkılıp alınan ilave emsal artışı ile yeniden inşaasıdır.

– Proje yapım maliyetinin bir kısmını kat malikleri üstlenir, kalan maliyeti müteahhit finanse eder.

Alansal Dönüşüm;

– Riskli yapılarda uygulanır,

– Kat malikleri ile müteahhidin anlaşma türüne göre finansman yapısı belirlenir.

Hak sahipleri Emlak Katılım kentsel dönüşüm kredisine nasıl başvurabilir?

Kat Maliklerinin İzlemesi Gereken Adımlar:

– Kat Malikleri binalarının risk tespiti için, Çevre ve Şehircilik Bakanlığı tarafından yetkilendirilmiş kuruluşlara başvurur.

– Yetkili kuruluştan alınan “Riskli Yapı Tespit Raporu” ile riskli olduğu belirlenen binalarda kat malikleri tarafınca yıkıp yeniden yapım için 2/3 oy çokluğu ile, bina güçlendirme uygulaması için 4/5 oy çoğunluğu ile karar alınır.

– Yıkım kararı verilen binalarda kat malikleri ile bir müteahhit firma arasında inşaat yapım sözleşmesi imzalanır ve müteahhit firma aracılığı ile Belediye’den yapı ruhsatı alınır.

– Güçlendirme kararı verilen binalarda, güçlendirmeye uygun bir bina ise bir uygulama firması belirlenerek kat malikleri ile güçlendirme uygulama firması arasında sözleşme imzalanır ve uygulama firması aracılığıyla ilgili yerel Belediye’den güçlendirme ruhsatı alınır.

– Kat Malikleri Emlak Katılım’a kentsel dönüşüm finansmanı başvurusunda bulunur.

Emlak Katılım Bankası ne yapacak?

Emlak Katılım Tarafında Yürütülecek Sürecler:

– Emlak Katılım müteahhidi, inşaatın teknik verilerini ve kat malikleri ile müteahhit arasında yapılan sözleşmeyi değerlendirir ve uygun olan projeler için Banka ile müteahhit arasında iş bitirme protokolü imzalanır.

– Emlak Katılım kat maliklerinin başvurularını değerlendirir ve uygun gördüklerini onaylar. Emlak Katılım finansman tutarlarını, peşinatları ve diğer tutarları müteahhitin Emlak Katılım’a rehinli blokeli hesabına transfer eder.

– Emlak Katılım bankaya rehinli tutarları müteahhit ile yaptığı iş bitirme protokolü kapsamında, inşaatın fiziksel ilerleme oranına göre hakediş usulü peyder pey müteahhite serbest bırakır.

Emlak Katılım Kentsel Dönüşüm Finansman Desteği

– Emlak Katılım’da Güçlendirme ve Konut finansmanında 120 aya varan vadeler ile işyeri finansmanında ise 84 aya varan vadelerde uygun kar payı oranları ile kat maliklerine kentsel dönüşüm finansmanı sağlanmaktadır. Kat maliklerinin Emlak Katılım’dan kullanacağı Kentsel Dönüşüm Finansmanları için ayrıca devlet desteği bulunmaktadır.

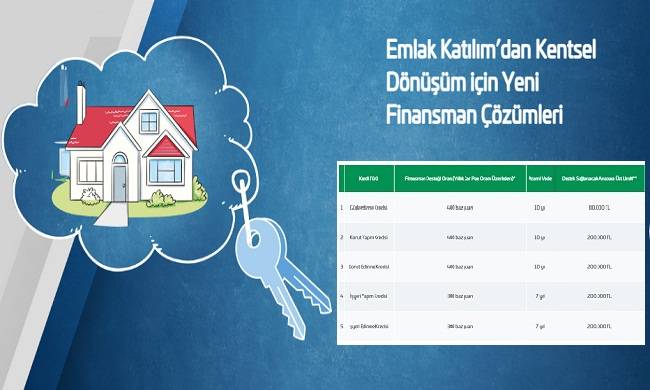

– 6306 Sayılı Kanun kapsamında hak sahiplerince bankalardan kullanılacak kredilere sağlanacak kar payı desteği tablosu aşağıda yer almaktadır.

| Kredi Türü | Finansman Desteği Oranı (Yıllık Kar Payı Oranı Üzerinden)* | Azami Vade | Destek Sağlanacak Anapara Üst Limiti** | |

|---|---|---|---|---|

| 1 | Güçlendirme Kredisi | 400 baz puan | 10 yıl | 80.000 TL |

| 2 | Konut Yapım Kredisi | 400 baz puan | 10 yıl | 200.000 TL |

| 3 | Konut Edinme Kredisi | 400 baz puan | 10 yıl | 200.000 TL |

| 4 | İşyeri Yapım Kredisi | 300 baz puan | 7 yıl | 200.000 TL |

| 5 | İşyeri Edinme Kredisi | 300 baz puan | 7 yıl | 200.000 TL |

* 5/12/2008 tarihli ve 27075 sayılı Resmi Gazete’de yayımlanan Binalarda Enerji Performansı Yönetmeliği kapsamında B sınıfı Enerji Kimlik Belgesine sahip binalar için 50 baz puan; A sınıfı Enerji Kimlik Belgesine sahip binalar için ise 100 baz puan artırılarak uygulanır.

**Bir hak sahibi adına kar payı desteği sağlanacak toplam kredi tutarı 1.000.000 TL’yi geçemez.

Emlak Katılım Bankası