ÖTV indirimi 2018 hesaplama cetveli

ÖTV indirimi 2018 otomobil fiyatları üzerinde nasıl etkili olacak? ÖTV indirimi 2018 hesaplama nasıl olacak? ÖTV indirimi 2018 hangi araçlar için geçerli? ÖTV indirimi hangi ürünlerde ne kadar? İşte Resmi Gazete'de yayımlanan karar ve cetvel cetvel indirim kalemleri, hesaplama formülleri...

ÖTV indirimi 2018 hesaplama nasıl olacak? ÖTV indirim hangi mallarda geçerli? ÖTV indirimi 2018 otomobil fiyatlarına nasıl yansıyacak? İşte Resmi Gazete’de yayımlanan o karar ve indirim cetvelleri…

Hazine ve Maliye Bakanı Berat Albayrak’ın açıkladığı vergi indirimleri dün Resmi Gazete’nin mükerrer sayısında yayımlandı. Hürriyet‘in haberine göre; otomobillerdeki ÖTV desteği fiyatlara yüzde 10, ticari araçlardaki KDV desteği ise fiyatlara yüzde 14-15 oranında indirim olarak yansıyacak. Buna göre değeri 70 bin liraya kadar otomobillerde yüzde 45 olan ÖTV yüzde 30’a indirildi. 70 bin liraya satılan bir arabanın değeri indirimden önce 120 bin lirayken, indirimden sonra 107 bin liraya düşecek. Değeri 120 bin lira olan bir aracın ÖTV’si yüzde 50’den yüzde 35’e düşürüldü. İndirimden önce 212 bin 400 lira olan bu arabanın satış fiyatı da 191 bin 160 liraya gerileyecek. 21 bin 240 lira ucuzlamış olacak.

Resmi Gazete’deki karara göre değeri 120 bin liranın üstünde olan ve ÖTV oranı yüzde 60 olan otomobillerin ÖTV’sinde ise indirime gidilmedi. Hibrit otomobillerin vergisinde de indirim oldu. 85 bin lirayı aşmayanlarda ÖTV yüzde 30, 135 bin lirayı aşmayanlarda da yüzde 35 olarak uygulanacak. 135 bin lirayı aşmayan otomobilin satış fiyatı 238 bin 950 liradan 215 bin 55 liraya düşecek. Bu da hibrit fiyatlarında yüzde 15 indirim getirecek. Ticari araçlarda KDV’nin yüzde 18’den 1’e inmesi de kamyon, otobüs, hafif ticari ve pick-up’ların fiyatlarında yüzde 14-15 indirim sağlayacak.

ÖTV indirimi 2018 kararı

Cumhurbaşkanı Recep Tayyip Erdoğan’ın imzasıyla dün (31 Ekim 2018) tarihli Resmi Gazete’de yayımlanan 287 sayılı karar şöyle;

492 Sayılı Harçlar Kanununa Bağlı (4) Sayılı Tarifenin “I-Tapu İşlemleri” Başlıklı Bölümünün 20/a Fıkrası, 3065 Sayılı Katma Değer Vergisi Kanununun 28 inci ve 29 uncu Maddeleri ile 4760 Sayılı Özel Tüketim Vergisi Kanununun 12 nci Maddesi Gereğince Karar Verilmesi Hakkında Karar (Karar Sayısı: 287)

Karar Sayısı: 287

Ekli Kararın yürürlüğe konulmasına; 492 sayılı Harçlar Kanunu’na bağlı (4) sayılı tarifenin “I-Tapu İşlemleri” başlıklı bölümünün 20/a fıkrası, 3065 sayılı Katma Değer Vergisi Kanunu’nun 28 inci ve 29 uncu maddeleri ile 4760 sayılı Özel Tüketim Vergisi Kanunu’nun 12 nci maddesi gereğince karar verilmiştir.

31 Ekim 2018

31/10/2018 TARİHLİ VE 287 SAYILI CUMHURBAŞKANI KARARININ EKİ

KARAR

MADDE 1- (1) 30/4/2018 tarihli ve 2018/11674 sayılı Bakanlar Kurulu Kararının eki Kararın 5 inci maddesinde yer alan “31/10/2018” ibaresi “21/12/2018” olarak değiştirilmiştir.

MADDE 2- (1) 24/12/2007 tarihli ve 2007/13033 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararın geçici 3 üncü maddesinde yer alan “31/10/2018” ibaresi “31/12/2018” şeklinde değiştirilmiştir.

MADDE 3- (1) 31/12/2018 tarihine (bu tarih dahil) uygulanmak üzere, ekli (1) sayılı cetvelde yer alan malların teslimlerinde katma değer vergisi oranı yüzde 8 olarak belirlenmiştir.

(2) Mükelleflerin, indirimli orana tabi işlemlerine ait iade hesabına, bu madde kapsamında teslim ettikleri mallar nedeniyle yüklendikleri vergiler dahil edilemez.

MADDE 4- (1) 31/12/2018 tarihine kadar (bu tarih dahil) uygulanmak üzere; 25/12/2017 tarihli ve 2017/11170 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin; 8701.20, 87.02, 87.04, 87.05 gümrük tarife istatistik pozisyon numaralarında yer alan malların katma değer vergisi oranı yüzde 1 olarak belirlenmiştir.

(2) Mükelleflerin, indirimli orana tabi işlemlerine ait iade hesabına, bu madde kapsamında teslim ettikleri mallar nedeniyle yüklendikleri vergiler dahil edilmez.

MADDE 5- (1) 31/12/2018 tarihine kadar (bu tarih dahil) uygulanmak üzere, 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanunu’na ekli (II) sayılı listedeki 87.03 G.T.İ.P. numaralı malların vergi oranları ekli (2) sayılı cetvelde yer aldığı şekilde belirlenmiştir.

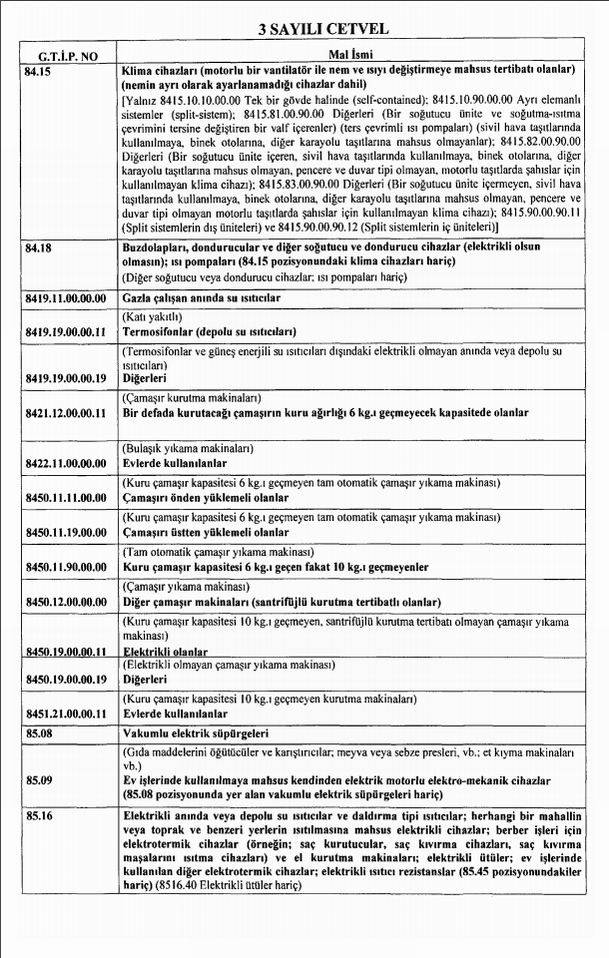

MADDE 6- (1) 31/12/2018 tarihine kadar (bu tarih dahil) uygulanmak üzere, 4760 sayılı Kanuna ekli (IV) sayılı listede yer alan mallardan ekli (3) sayılı cetvelde yer alanların özel tüketim vergisi oranları yüzde 0 (sıfır) olarak belirlenmiştir.

MADDE 7- (1) Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 8- (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

ÖTV indirimi 2018 hesaplama

ÖTV indirimi 2018 hesaplama formüllerini veren cetveller, yukarıdaki kararın ekinde şöyle yayınlandı:

imarpanosu.com